近期某电视剧热播,让东谈主想起同名手游被竞对称“暴死”事件。

如今的游戏行业,三句话离不开IP。这个论断主要的依据,来自于《2023年度出动游戏产业IP发展证明》,证明知道戒指本年9月,出动游戏IP市集践诺销售收入为1322.06亿元,在我国出动游戏合座市集会占比77.70%。

如若将技艺刻度拉远,可以发现,市集险些每个月王人会褂讪出现IP新址品。

干系词,事实上,咱们统计了2023年IP授权游戏的阐发,发现,大多IP授权游戏收入欠安,停运的更短长时时见。

IP化正在迈入深水区,怎样趟夙昔,成为厂商们接下来要想考的问题。

一、IP游戏数据统计:暴死愈发常见

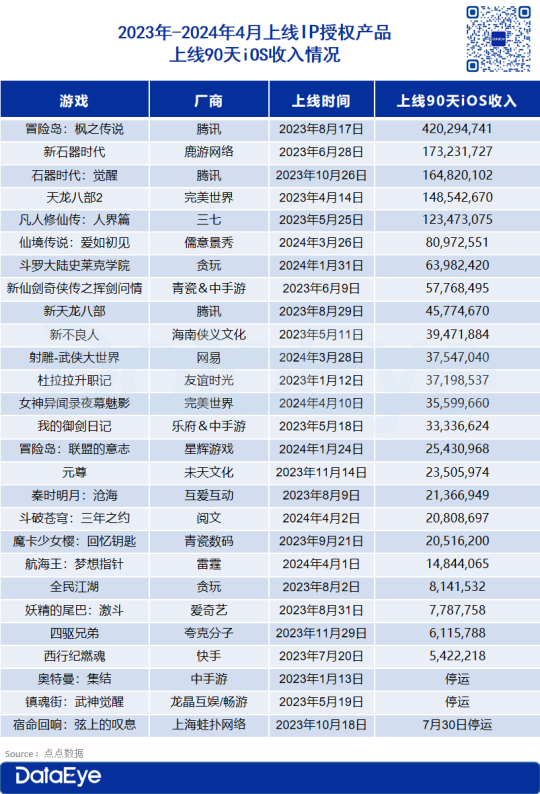

从2023年于今上线的IP授权游戏的情况来看:

1、共计27款居品,其中有2款居品仍是停运,1款居品本年7月停运,5款居品上线90天iOS收入过亿,4款居品上线90天iOS收入在千万以下。剩余的15款居品仍在抓续褂讪运营,但大批居品上线90天iOS预估收入阐发平平。

2、猬缩3款停运和将停运的居品,其余抓续褂讪运营的居品呈现出一超多强的时局,一超是指腾讯的《冒险岛:枫之听说》上线90天iOS收入冲破4亿,多强是指两款石器期间IP居品、《天龙八部2》、《凡东谈主修仙传:东谈主界篇》,其中儒意景秀的《瑶池听说:爱如初见》圆善的《女神异闻录夜幕魅影》上线未超越90天,但王人阐发可以。

3、三个月iOS收入(扣除分红)5000万的,成为一条难以进步的鸿沟。

总体而言,阐发较好的IP游戏,不绝于腾讯系、贪玩、圆善这么的有强盛刊行才略的厂商中。停运、粗拙、暴死的情况居多。近期典型的如《帆海王》《斗破天穹》新游,早前《庆余年》《凤凰于飞》《玄色沙漠》等王人短长常典型的案例。

二、为什么IP游戏越来越难作念了?

DataEye推敲院回归了以下几点原因:

1、跟着版号披发步入常态化,近两年新游爆发上新,市集某种进度上正处于富余情景。玩家审好意思、辩别才略的快速教悔,自后者想要加入,既对品性、改造、回收王人建议更高要求,也需要触达更大的泛用户群,如若是套一个老练玩法的IP游戏,会显得“毫无新意”、“又来圈钱”。

同期,大多IP游戏,是2年前乃至更久前立项,立项之初是冲着IP变现、收割情感去的,满屏氪金点越来越让玩家认为套路、产生“卖数值”带来的躁急。

DataEye推敲院算了一笔账,IP改编游戏制作起来本钱腾贵:IP方频繁收入抽成5%-15%之间,渠谈(iOS、安卓)抽成30%,而营销和买量用度会占到活水收入的30%-40%乃至更高。

这么算下来,一款IP游戏留给游戏厂商的到手收入聊胜于无,推敲到还要隐蔽前期研发用度、税费、以及劳动型游戏要养研发团队,利润空间被压缩较多。游戏刊行公司最终到手收入惟有游戏活水的10%支配,如若游戏研发刊行插足很大的话、一朝游戏收入阐发不足预期,回本周期会拉长,更不要奢想盈利。

这一模式下压缩利润,导致立项保守,记挂改造带来风险,因此居品改造点不足,需要流量营销才略去弥补,进而又推高了刊行本钱。等于是“移东补西”,自然带来极高风险。能批量作念IP游戏,坚抓拿“数目多”来强行对冲“到手率低”的战术,也就几家大厂了。

2、IP市集趋于富余,同IP游戏抓续上新,用户漫衍,增长乏力。

《2023年度出动游戏产业IP发展证明》知道,自2023年4月启动,IP改编新品的延续推出,中国出动游戏IP市集启动快速回暖;目下已领有超越1.9亿中枢用户与2.3亿泛用户群体,需要温文的是,在现时存量市集条款下,潜在用户范畴增长乏力。

骨子上,IP游戏成为不少国内厂商在积淀不足的情况下,找到的一条捷径。

使用IP本该为了“规复和增强体验”,不外在实操中,IP价值主要体现为流量价值。IP改编频繁和老练玩法肤浅重复,吸援用户的宣传门槛也比自研要低。

比拟改编其它领域的老练IP,形成可以长线运营的原创IP对国内厂商愈加繁难。

老练的游戏IP可以向多个文化文娱领域发射,让粉丝为游戏以外的生息居品买单。但大大批游戏要成长为IP,需要多代居品来丰富内容、抓续输出影响力,这在快节拍的手游市集会很难收场。

同IP的游戏也在抓续上新,一个IP时时有2款以上游戏,比如“斗罗大陆”IP目下市面上仍是出现了五款以上的游戏,算高下架的超越10款。

如若玩家是冲着IP进行付费,那授权IP的游戏越多,导致稳定付费的大R、中R的高度漫衍。而新IP游戏又莫得太多改造,大R不如回流、玩此前的老账号。

3、TapTap、iOS评分,以及B站、抖音评测视频的普及,让游戏的口碑高度透明化。

目下厂商在上线游戏前,便会在各大社媒平台预热,也有不少垂直领域的达东谈主自愿对游戏进行测评、阐发注解,这也让玩家能多渠谈、多角度看到游戏,从而更好的判断是否要下载。

仅仅依靠买量、渠谈,就能推好游戏的期间,正在悄然夙昔。

4、IP短视频阐发注解的崛起,霸占了“破钞情感内容”的技艺。

以《海贼王》为例,目下动漫更新到了1104集,而在抖音上,博主西席“一个月带你看完海贼王”,目下更新了63集,每集技艺在三分钟支配,技艺充裕的话,一个下昼便能看完。且视频书册播放仍是超越9000万。

若玩家仅仅想重温文怀,诈欺碎屑化技艺在短视频平台便可以达到想象,这践诺亦然对传统IP内容的冲击和影响。玩家技艺越来越碎屑,中重度IP游戏让玩家越来越有状貌职责,不如IP短视频阐发注解粉碎解压。

在厂商看来,一个高大罗网出现了:短视频上IP内容声量越高,他们嗅觉IP游戏契机越多。践诺上,正违犯,IP短视频阐发注解,反而对IP游戏自己酿成了压制、反噬。

三、立大项=作大死?IP走向中轻度

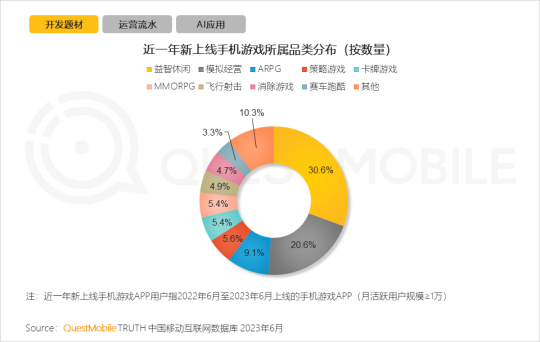

QuestMobile的《2023手机游戏行业知悉证明》知道近一年新上线手机游戏中,益智失业、模拟谋略类游戏的数目共计占据半数以上,主打低门槛、轻度玩法、碎屑技艺。

IP游戏也在分化,传统的代言东谈主+富余告白共计的高抬高打,在降本增效态势中,愈发生僻,典型如圆善《天龙八部2》,近30天畅销榜最佳收货是第110名,大批情况下在200名支配踯躅。这种高抬高打模式,大手笔立项的模式,风险过高。

新的情况是出现“力保利润”的情况,典型如近期上线的雷霆《帆海王:空想指针》、阅文《斗破天穹:三年之约》莫得插足太多资源(固然收货也欠安等于了)。IP+小游戏,举例《仙剑奇侠传之新的启动》、《葫芦娃大作战》王人进入过小游戏畅销榜前哨,也属于这种情况,小游戏买量投流,自然是ROI导向,与利润挂钩。

而放眼看游戏行业,目下趋于“哑铃步地”:一头是高抬高打的TOP级居品,典型如《崩铁》《逆水寒》《恋与深空》,另一头是中轻度、碎屑化,比如小游戏。头部厂商有竞争力的品类赚得盆满钵满的同期,小游戏市集阐生气热。

而夹在“哑铃步地”中间的IP游戏——一方面IP授权、研发、刊行本钱不低,另一方面又不够失业碎屑——越来越无法与TOP级居品竞争。反而另一头:中轻度,比如小游戏,典型如《灵魂序章》、《仙剑奇侠传之新的启动》《天龙八部荣耀版》小游戏活的很好。

头部居品增长的逻辑是,头部居品可以诈欺游戏谈具相对便宜的边缘本钱,把传统品类的付费模式,重塑成大DAU,低ARPU的作风,借此占据更大的市集。《逆水寒》就将自身的到手归结于“薄利多销”。头部居品的薄利多销不仅挤压了腰部居品的市集,还会影响腰部居品的插足产出比。

但小游戏目下依靠买量投流,利润率更低,需要推高收入材干保险刊行的利润。

因此,又是一轮:【游戏研发刊行越来越重→压缩利润→压制居品改造→氪度教悔→玩家认为套路、有压力,快速流失】轮回献艺。

总的来说,IP改编游戏爆发期已过,作念IP游戏的风险高、性价比低,堪比3A大作。

手游市集正在迈入自研游戏IP价值的拓缓期。一个健康的游戏市集里,“IP游戏”的特别绝非“圈快钱”,而是成为“游戏IP”,成为既能代表企业、也被玩家招供的文化记号。

IP的骨子等于内容,流量算是买一送一,如若内容得不到招供,那流量当然也会隐没。

尊重内容,等于尊重粉丝。