◇ 作家:天府信用增进公司立异业务部总司理助理 王科力九游会J9

◇ 本文原载《债券》2024年10月刊

连年来,我国信用繁衍品商场的发展较为赶快,但仍存在较大的发展空间。从展业念念维角度看,我国信用繁衍品业务的发展念念路以银行信贷念念维为主,需要刊行东谈主提供抵质押物。本文合计这一模式难以得志信用风险周折商场缔造的需要,而以保障念念维开展信用繁衍品业务,能愈加灵验地匡助刊行东谈主减轻融资和债务经管干事,鼓吹信用风险再订价,促进商场信用风险漫步摊派机制的完善。同期,刻下信用繁衍品商场存在多方面堵点,本文从晋升商场供需、强化风险抵制等角度提议对策建议,鼓吹保障念念维在信用繁衍品商场的更多应用,复古信用风险周折商场加速发展。

关节词

信用繁衍品 信用风险周折商场 金融立异 保障念念维

债券保障是由保障公司推出的贬抑债券刊行成本和提高刊行奏效率的保障产物,在世界信用风险周折商场中说明隆短处作用。发展债券保障有助于漫步我国债券商场风险,大要提高企业异常是民营企业和中小微企业的债券融资才智。与债券保障访佛,信用繁衍品接收投资东谈主付费模式,是投资东谈主寻求信用风险保护的主动型器具之一。在部分阐扬国度的债券商场中,信用繁衍品诓骗得较为庸碌。据国际清理银行的相干数据,规定2023年末,世界场社走动商场(OTC)的信用违约互换(CDS)走动方式本金1限度约为8.5万亿好意思元,在世界债券商场和信用风险周折商场中说明着不能淡薄的作用。

我国信用繁衍品商场起步于2010年,相干部门连接推出了信用繁衍品,主如若银行间商场的信用风险缓释器具(CRM),包括信用风险缓释把柄(CRMW)、信用风险缓释合约(CRMA)、信用违约互换(CDS)和信用聚拢单子(CLN),以及走动所商场的信用保护把柄和信用保护合约等。在越过长的一段时刻内,国内债券商场存在刚兑,违约事件少许,因而我国信用繁衍品商场举座发展较缓。

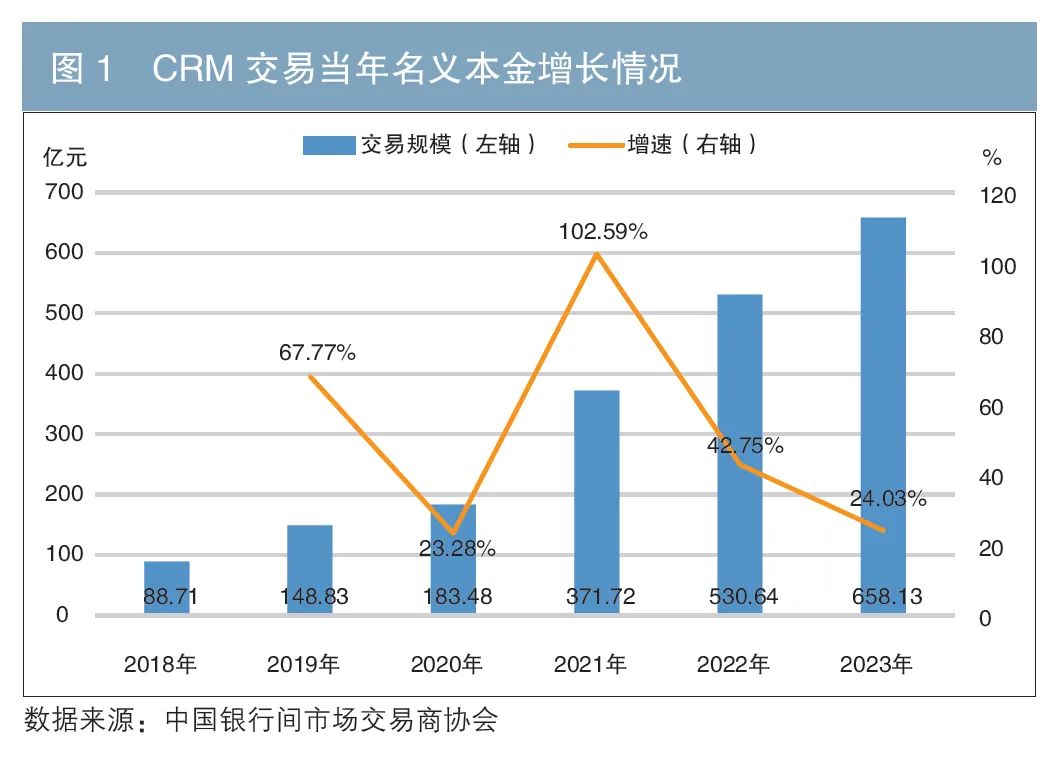

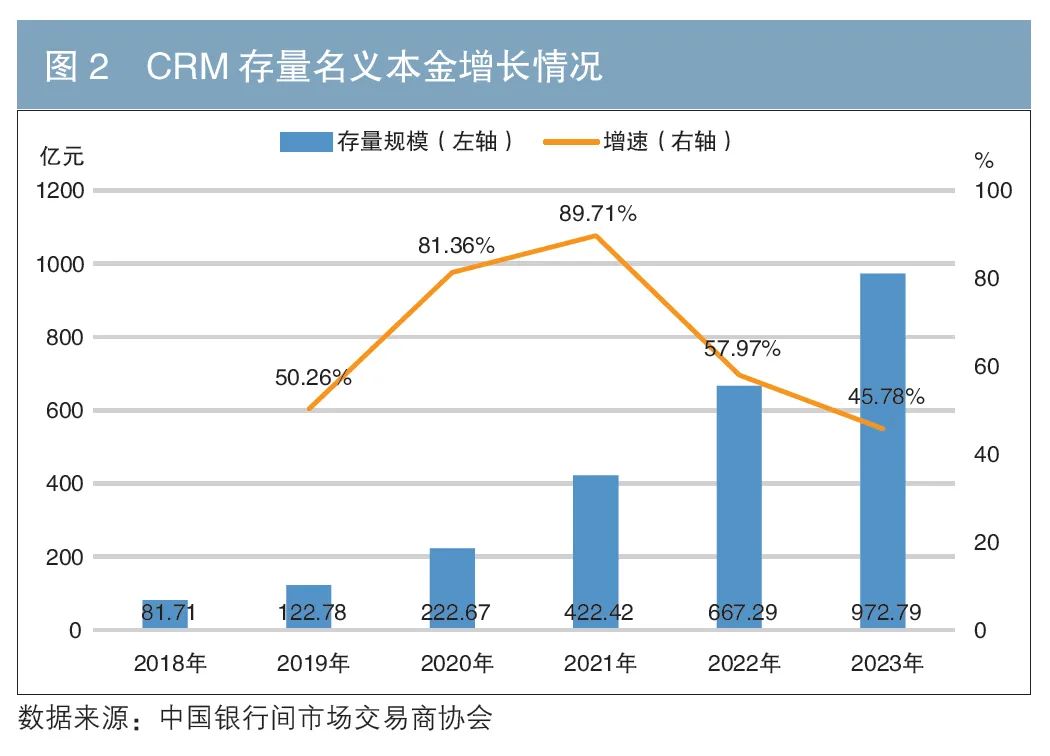

跟着国内债券商场的刚兑逐渐被冲破,异常是2018年民企违约贴近出现,中国东谈主民银行鼓吹以CRMW和CRMA当作债券融资复古器具,荧惑民企债券融资行为。在交易银行等机构的积极参与下,信用繁衍品参预快速发延期。2021年前后,部分区域融资负面舆情增多,债券投资者信用风险偏好发生变化,对挂钩城投债券的信用风险缓释器具需求增多。根据中国银行间商场走动商协会发布的《2023年信用风险缓释器具商场开动情况》,2023年银行间商场完成CRM走动方式本金658.13亿元,同比增长24.03%(见图1);2023年末,CRM存量走动方式本金为972.79亿元,同比增长45.78%(见图2)。

尽管我国信用繁衍品商场发展赶快,存量商场限度还是接近千亿元量级,但仍存在弘大的发展空间。一方面,刻下债券信用风险周折依然以刊行端的外部增信为主,信用繁衍品在招供度、参与机构等方面均存在一定差距;另一方面,相较现在约48万亿元的信用债商场限度,千亿元量级的信用繁衍品商场体量过小。

形成刻下我国信用繁衍品商场发展相对不及、限度较小的成分有许多,如债券商场发展阶段、轨制联想、信用环境、监管计谋等。部分学者和商场参与者对此有深化的权术,如谭海涛(2022)合计,一方面,刻下商场参与机构对信用风险默契较为一致,买卖走动很难达成;另一方面,信用繁衍品对买方机构产生的老本开释遵守需要进一步晋升。周莉萍和韩梦彬(2020)合计,商场创设机构类型单一,存在信用风险过于向银行贴近的问题,需要进一步扩大信用繁衍品参与界限,丰富商场主体机构类型。笔者合计,以刊行东谈主提供抵质押物或反担保2等风险缓释措施为代表的银行信贷念念维在前期鼓吹了信用繁衍品商场发展,但也制约了商场的进一步成长。而保障念念维不管是在商场层面如故在监管层面均存在相比上风,业务开展念念路更为活泼,有助于引入更多参与机构,形成更多各异化的风险默契,助力繁衍品在供给端发力,鼓吹商场加速发展。

银行信贷念念维在信用繁衍品商场的局限性

从国内信用繁衍品商场参与者看,银行、证券公司、信用增进公司等是主要的净卖出机构,即提供信用保护方,资管产物经管东谈主(主要为公募基金、私募基金和券商资管等)为净买方机构。而在业求骨子中,银行创设并卖出信用繁衍品时时基于该银行已对债券刊行东谈主完成了信贷授信,况兼债券刊行东谈主承诺将该授信额度用于信用繁衍品,银行会条目债券刊行东谈主提供地皮、不动产、应收账款等钞票当作抵质押或第三方保证担保,以缓释银行所承担的风险。其他卖出机构(证券公司、信用增进公司等)常常会参考银行的信贷念念维开展信用繁衍品业务,条目债券刊行东谈主提供抵质押物、增加反担保等当作风险缓释措施。

以银行信贷念念维开展信用繁衍品业务具备较好的商场基础,在业务开展上较为便利,但也产生了一些问题。

(一)买卖两边意愿匹配度不高,成交难度大

以城投债为代表的信用债在我国债券商场占相比高,债券商场违约情况较少,各参与方对信用风险有一致性预期,卖方机构提供信用保护的意愿和买方机构寻求信用保护的意愿不够匹配。同期,在银行信贷念念维下开展信用繁衍品业务需要刊行东谈主提供抵质押物,而在骨子情况中,抵质押物价值常常高于债务总数。大要提供这类抵质押物的大多为老本实力淳朴、筹谋情况清雅、信用禀赋较优的债务东谈主,在投资东谈主眼中信用风险较低,并不需要寻求信用保护,进一步导致买卖两边意愿不够匹配,信用繁衍品业务难以达成走动。

(二)加剧了刊行东谈主的干事

一是刊行东谈主承担了过高成本。信用繁衍品业务开展是基于买卖两边的信息不合称,对特定主体信用风险的默契各异。在这种各异下,买卖两边的风险博弈不错绕斥地行东谈主本人,因此信用繁衍品业务的开展并不会影响刊行东谈主的筹谋和融资行为,更不会增加刊行东谈主相干成本。关联词,在银行信贷展业念念维下,由于需要刊行东谈主提供抵质押物等反担保措施,信用繁衍品业务的开展径直或障碍地加剧了刊行东谈主的成本,增加送还务干事。

二是松开了刊行东谈主往日钞票处分和再融资才智。在银行信贷展业念念维下,信用繁衍品业务的抵质押物步履使得刊行东谈主的钞票经管和再融资行为受限。证券公司等卖方机构在信贷业务或融资担保业务等方面训戒相对较少,会条目抵质押物逾额覆盖,进一步松开了刊行东谈主往日钞票处分和再融资才智。

(三)难以得志信用风险漫步摊派机制的需要

信用繁衍品被引入国内债券商场的初志在于促进商场建设并完善信用风险漫步摊派机制。信用风险漫步摊派机制本人是通过各式金融器具,将金融风险周折给其他机构。在银行信贷念念维下,信用繁衍品卖方机构方式承担信用风险,骨子上通过抵质押物或增加反担保等表情让刊行东谈主或其关联方承担最终风险亏本。信用风险并未通过金融器具向其他舒适承担风险的机构周折,未能充分齐备信用风险漫步摊派指标。此外,信用繁衍品创设过程较长,无法实时反映商场遑急避险的需求。因此,刻下银行信贷念念维对信用风险漫步摊派机制缔造的作用相对有限。

保障念念维模式下发展信用繁衍品的相比上风

在保障行业中,信用保证保障业务还是庸碌用于非尺度化债权的信用保护,如贷款践约保障等,这类风险买断式保障业务与信用繁衍品业务开展逻辑访佛。接收保障念念维等于将信用繁衍品视为债券保障,将买卖走动关系、保障与被保障关系限于债券投资东谈主(投保东谈主和被保障东谈主)和信用繁衍品卖方机构(保障东谈主)之间,信用繁衍品卖方机构不再与债券刊行东谈主产生走动谋划,更不会条目债券刊行东谈主提供抵质押物等。具体而言,保障念念维模式存在以下相比上风。

(一)减轻刊行东谈主举座干事

在保障念念维下,投资东谈主与卖方机构开展信用繁衍品走动是基于两边对信用风险默契各异,走动关系仅限于当事两边。卖方机构所承担的风险不错通过与其他卖方机构走动信用繁衍品或其他金融产物齐备风险敞口的对冲。刊行东谈主更多当作被迫评估的对象,并不会主动参与走动过程,也不需要提供抵质押物等反担保措施,节余的抵质押物不错用于刊行东谈主名目斥地缔造或其他融资行为,减轻刊行东谈主举座干事。

(二)促进信用风险漫步摊派机制的完善

自2014年债券商场初次冲破刚兑以来,债券商场信用风险事件延续增多,对信用风险漫步摊派机制缔造的内生需求延续扩大。信用风险周折的主要措施中,融资担保是将信用风险从刊行东谈主周折至担保东谈主,钞票证券化是将刊行东谈主信用风险剥离并周折至钞票中,这两类风险周折均是发生在产物刊行前。信用繁衍品亦然进行信用风险周折的短处措施,一方面,它不错齐备信用风险从投资东谈主向卖方机构和各金融机构之间的周折;另一方面,当作金融产物,信用繁衍品具备流动性,不错让信用风险在二级商场被走动,让舒适承担风险的机构有赢利渠谈,让不肯意承担风险的机构有对冲技巧。在保障念念维下,信用繁衍品卖方机构不再对债券刊行东谈主进行违约追偿,而是借助器具本人的特色进行信用风险的周折,再加上大数律例诓骗和漫步度条目等措施,使得卖方机构齐备收益大于亏本,不再对偿付惊惧,主动承担并周折更多的信用风险,鼓吹商场风险漫步摊派机制进一步完善。

(三)鼓吹信用风险再订价

在保障念念维下,由于不需要与刊行东谈主进行对接,不消办理抵质押手续等,卖方机构开展信用繁衍品业务的过程将大幅贬抑,同期信用繁衍品业务数目将大幅增加。商场供给的增多会增加需求的各样性,走动效率得到晋升,鼓吹二级商场走动恒久活跃。流动性充沛的二级商场有助于信用风险价钱的发现,不错促进信用风险订价体系完善,为投资走动有商量提供参考依据。

(四)产生多维度的商场不雅察,助力加强商场监督

在保障念念维下,会有更多类型和数目的卖方机构联结宏不雅经济和商场环境,对区域信用环境、刊行东谈主筹谋和债务经管情况、再融资才智等方面进行主动分析,形成更多维度的不雅察和不雅点。这些分析有助于实时发现潜在的信用风险,减少可能的违约亏本,而更多维度的商场不雅察将对刊行东谈主形成不休,成心于刊行东谈主筹谋和债务经管。对于审批监管机构而言,更多维度的商场不雅察不但不错匡助债券审批监管机构实时了解某一刊行东谈主的信用质地,而且不错掌执举座商场的信用风险变化和投资机构的风险偏好,为相干有商量提供更多依据,提高审批和监管效率。

国内保障念念维开展信用繁衍品业务的难点

信用繁衍品在骨子效率上与保障产物,异常是保证保障等财产保障访佛,仅仅在保护的风险类型和通顺走动等要领与一般保障产物有所不同。然则,若以保障念念维在国内开展信用繁衍品业务,还存在以下三方面堵点。

(一)买入信用繁衍品的保障遵守不够突显

银行是我国信用债券投资的主要参与机构,承担了信用风险,自然有信用风险周折的需求。根据《巴塞尔公约Ⅲ》的章程,交易银行不错通过信用繁衍品开释老本,贬抑老本占用,提高老本金使用效率,这是国际商场交易银行参与信用繁衍品业务的主要能源之一。2023年11月,金融监管总局发布的《交易银行老本经管见地》(金规〔2023〕9号)明确,若交易银行买入永别等第为A+级和A级的交易银行创设的信用繁衍品,则走动该产物的风险权重对应为20%至40%;若创设机构为证券公司或其他金融机构,则风险权重根据创设机构是否为投资级机构对应为75%至100%。非交易银行创设的信用繁衍品的老本从简遵守较弱,减小了交易银行向非交易银行购买信用繁衍品的能源。此外,信用增进公司买入信用繁衍品是否能对存量增信业务干事余额进行减计和风险准备金计提颐养,相干计谋尚无明确条目,导致信用增进公司只愿当作卖方机构,不肯当作买方机构。

(二)商场参与机构类型不够丰富

我国信用繁衍品主要卖出机构为银行、证券公司和信用增进公司等。大部分信用繁衍品供给均来自上述三类机构,其中银行的卖出量占越过大的比例,其余两类机构受到银行的影响,供给逻辑也以银行信贷念念维为基础。而在国际老成商场,信用繁衍品参与机构十分多元,买卖两边诀别很小,银行、证券公司、保障公司、基金公司,甚而非金融机构等均不错通过卖出信用繁衍品提供信用保障服务,也不错买入以赢得信用保障。此外,国际信用繁衍品商场逐渐发展了作念市商轨制,为商场走动提供了流动性。这些多元的参与机构为商场供给了庞大非信贷念念维的信用繁衍品,显赫晋升了信用风险周折商场的通顺效率。

(三)保障公司参与的脚色不够多元

保障公司是筹谋风险的金融机构,对信用风险提供保护的筹谋性玩忽较低,老本实力淳朴,风险经管才智相对较强,是自然的卖方机构。2012年12月《保障资金参与金融繁衍产物走动暂行经管见地》(保监发〔2012〕94号)发布并明确,保障公司参与繁衍品走动仅限于对冲或粉饰风险,不得用于投契走动,意味着繁衍品对保障公司而言是其经管钞票风险的器具,而非产生保费收入的产物。尔后相干部委出台相干文献,荧惑保障公司发展债券违约保障,探索发展信用违约互换等,但于今保障公司尚莫得成为信用繁衍品商场的中枢走动商,也莫得当作卖方机构为债券持有东谈主提供信用风险保障服务。

计谋建议

债券商场对信用风险的一致性预期已有移动的迹象,在此时间,加强信用繁衍品商场轨制等基础设施缔造,引入愈增多元的参与机构,探索以保障念念维开展业务等,可为后续商场的进一步发展打下基础。

(一)完善信用繁衍品商场轨制体系,激励商场需求

1.明确风险老本缓释等作用,增强银行等买入动机

银行是国内信用债最主要的持有方,亦然往日信用繁衍品最大的潜在买方机构,其动机和意愿对信用繁衍品的发展有短处影响。建议在现行章程基础上,进一步缩小交易银行与非交易银行创设信用繁衍品产生的老本从简遵守的差距,在需求端增强交易银行向非交易银行购买信用繁衍品的动机和意愿,增强交易银行,异常是中小交易银行的风险经管才智和老本缓释才智。对于另一类潜在的买方机构——信用增进公司而言,权术明确其买入信用繁衍品,可适量对存量增信业务干事余额进行减计和风险准备金计提颐养,鼓吹信用风险再担保、再保障业务的发展,助力信用风险周折商场缔造。

2.贬抑买方机构参与门槛

在银行间商场和走动所商场,对于信用繁衍品的走动均接收走动商轨制,条目卖方机构必须为及格走动商。信用繁衍品风险链条和业务链条的中枢为卖出机构,条目卖方机构必须为及格走动商,成心于引入风险识别和践约保障才智较强的信用保护机构,贬抑走动敌手风险。在买方机构条目方面,走动所章程及格债券投资者即可买入信用繁衍品,但银行间商场的买方机构也必须为及格走动商。这一条目提高了信用繁衍品业务买初学槛,贬抑中小投资机构参与意愿。建议酌情贬抑对银行间商场买方机构走动商禀赋的条目,引入更多买方机构,从需求侧鼓吹信用繁衍品商场发展。

3.加速引入作念市商轨制,晋升商场流动性

在现存走动商轨制的基础上,建议从银行间商场和走动所商场中枢走动商中优选风险经管才智强、商场训戒丰富的银行、证券公司等机构为作念市商,提高信用繁衍品二级商场的报价和走动,增强信用繁衍品流动性,强化价钱发现功能。

(二)加速探索以保障念念维开展业务,加强商场供给

1.复古保障公司当作信用繁衍品卖出机构

保障公司是自然的信用保障服务提供商,其信用保证保障业务与信用繁衍品访佛,保障公司的加入为行业的业务发展带来新念念路。建议以大型财险公司为试点,荧惑保障公司在债券践约保障基础上创设信用繁衍品,说明其在风险识别和订价方面的上风。积极复古稳妥相干条目的保障公司成为中枢走动商,以金融产物的表情为债券投资东谈主提供信用保障服务,以增强债券投资东谈主赢得信用保护服务的便利性,增加卖出机构类型的各样性,助力信用风险周折商场的缔造完善。

2.探索鼓吹机构以保障念念维进行展业

刻下信用繁衍品商场主要参与机构中,证券公司和信用增进公司等骨子上对抵质押物处分难度较大,风险亏本缓释效率有限。建议此类机构探索里面风控和展业念念维转型,主动以保障念念维进行展业。同步在计谋上探索对已开展信用繁衍品业务的信用增进公司参照保障公司进行各异化监管。

(三)优化银行参与表情,强化风险抵制

《中国银监会对于灵验防护企业债担保风险的意见》(银监发〔2007〕75号)章程,住手对以名目债为主的企业债进行担保,对其他用途的企业债券、公司债券、相信策画、保障公司收益策画、券商专项钞票经管策画等其他融资性名目原则上不再出具银行担保。交易银行开展信用繁衍品业务基于授信框架,主要用于复古刊行东谈主齐备债券融资,具备融资担保属性,存在潜在合规风险。基于此,建议银行权术探索缔造独处法东谈主公司,专科开展信用繁衍品卖出业务,以确保在合规前提下鼓吹业务普通开展,同期作念到风险抨击,防护系统性金融风险彭胀,将风险敞口置于可控界限内。

注:

1.在一笔信用繁衍产物走动中,走动方式本金是走动两边在相干走动灵验商定中以“走动方式本金”冠名的一个金额。它是一笔信用繁衍产物走动提供信用风险保护的金额,各项支付和结算以此金额为筹备基准。

2.反担保是由被担保东谈主及关联方等反过来向担保东谈主提供的,肃肃承担担保东谈主担保亏本的偿付干事。

参考文献

[1] 边赛. 对于发展债券保障业务的念念考[J]. 中国货币商场,2021(3).

[2] 阚欢然. 我国信用风险缓释器具商场流动性不及问题权术[D]. 南宁:广西大学,2019.

[3] 谭海涛. 鼓吹信用繁衍品商场发展对策[J]. 中海外资,2022(12).

[4] 杨露,栾洪禧. 老本新规助推信用风险缓释器具发展[J]. 债券,2024(5). DOI: 10.3969/j.issn.2095-3585.2024.05.013.

[5] 中国银行间商场走动商协会. 2023年信用风险缓释器具商场开动情况[R/OL].(2024-02-02)[2024-04-24]. https://www.nafmii.org.cn/cpxl/xyfxhsgjcrm/ywyyqk/202402/P020240202386461803452.pdf.

[6] 周莉萍,韩梦彬. 好意思国债券保障发展及启示[J]. 中国金融,2020(23).

[7] 邹丽华. 交易银行创设信用风险缓释把柄:问题与对策[J]. 青海金融,2019(12).

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

干事裁剪:赵念念远 九游会J9